Le nombre d’animaux de compagnie ne cesse d’augmenter, enrichissant la vie quotidienne des habitants. Pour garantir une cohabitation harmonieuse dans les espaces publics, notamment sur les trottoirs et dans les espaces verts et de loirirs, la ville de Malzéville encourage la responsabilité citoyenne des propriétaires d’animaux.

La présence d’animaux en milieu urbain est encadrée par diverses règles visant à garantir la sécurité, la propreté et le bien-être des habitants ainsi que des animaux eux-mêmes.

Plusieurs règles principales s’appliquent.

Identification et vaccination

L’identification par puce électronique est obligatoire pour les chiens et chats. La vaccination contre la rage est également obligatoire pour les chiens (article L212-10 du code rural).

Tenue en laisse et muselière

Dans les lieux publics, les chiens doivent être tenus en laisse. Pour les chiens de catégorie 1 (chiens d’attaque) et 2 (chiens de garde et de défense), le port de la muselière est obligatoire, ainsi que la tenue en laisse par une personne majeure (article L211-15 du code rural).

Accès aux espaces publics

Parcs et jardins : l’accès au parc de La Douëra est interdit aux animaux par arrêté municipal.

Transports en commun : les animaux sont interdits dans le réseau Stan, sauf les chiens guides pour personnes malvoyantes et chiens d’assistance, ainsi que les animaux de petite taille placés dans un panier.

Propreté et déjections

Les propriétaires de chiens doivent ramasser les déjections de leurs animaux sur la voie publique. Le non-respect de cette règle peut entraîner une amende de 135 € (Article R634-2 du code pénal).

Nuisances sonores et comportements

Les aboiements répétés et prolongés peuvent être considérés comme du tapage et sont passibles d’amende. Les propriétaires doivent veiller à ce que leur animal ne trouble pas la tranquillité du voisinage.

Les animaux doivent être sous le contrôle de leur propriétaire pour éviter tout comportement agressif ou dangereux.

Ces règles visent à assurer une cohabitation harmonieuse entre les animaux et les habitants en milieu urbain, tout en garantissant le bien-être animal et la sécurité publique.

Chiens de catégories particulières

La loi n° 2008-582 du 20 juin 2008 renforce les mesures de prévention et de protection des personnes contre les chiens dangereux.

Un permis de détention est désormais obligatoire pour détenir un chien catégorisé (1et2). Le permis de détention est soit provisoire pour les chiens âgés de moins d’un an, soit définitif pour les chiens âgés de plus d’un an. Il convient de remplir le formulaire que l’on peut trouver sur internet (cerfa 13996*01) pour les chiens catégorisés de plus de huit mois. La délivrance du permis relève du maire du lieu de résidence du propriétaire ou détenteur de l’animal.

S’il est majeur, il doit être rattaché à votre foyer fiscal.

Pour bénéficier de la réduction d’impôt, votre enfant doit remplir dans le cadre de sa formation les 2 conditions suivantes :

Il n’est pas lié par un contrat de travail. Il est libre de tout engagement pendant et à la fin de ses études.

Il n’est pas rémunéré.

Votre enfant ne vous permet pas de bénéficier de la réduction s’il est dans l’une des situations suivantes :

Apprentissage

Congé formation

Contrat d’études avec son employeur

À noter

Votre enfant peut être boursier et percevoir des indemnités reçues au cours d’un stage obligatoire.

Scolarité et études concernées

Votre enfant doit poursuivre des études secondaires ou supérieures durant l’année scolaire en cours, au 31 décembre de l’année d’imposition. Le montant de la réduction dépend de la classe dans laquelle il était à ce moment-là.

Exemple

En 2023, pour la déclaration des revenus 2022, il faut que l’enfant ait été scolarisé au 31 décembre 2022. Le montant de la réduction correspond à la classe dans laquelle il était au 31 décembre 2022.

Les études peuvent être suivies dans un établissement public ou privé, situé en France ou à l’étranger.

Les cours suivis par correspondance permettent de bénéficier de la réduction, uniquement s’il s’agit d’une formation initiale suivie par l’intermédiaire du Centre national d’enseignement à distance (Cned).

Le montant de la réduction dépend du niveau de l’enseignement.

Montant de la réduction d’impôt selon le niveau de l’enseignement

Niveau

Réduction (par enfant)

Collège

61 €

Lycée

153 €

Enseignement supérieur

183 €

Vous devez indiquer sur votre déclaration le nombre d’enfants à charge scolarisés au collège, au lycée ou dans l’enseignement supérieur.

Vous n’avez pas à joindre le certificat de scolarité de l’enfant, mais conservez-le en cas de demande de l’administration fiscale.

Pour remplir votre déclaration de revenus, vous pouvez consulter la notice explicative et la brochure pratique des impôts.

Déclaration en ligne

Déclaration papier

Vous devez indiquer le nombre d’enfants concernés dans la partie Réductions d’impôt – Crédits d’impôt à la rubrique Nombre d’enfants à charge poursuivant leurs études :

Service en ligne Déclaration 2023 en ligne des revenus de 2022

Vous devrez ajouter à votre déclaration le formulaire Réductions d’impôt – Crédits d’impôt et remplir la rubrique Nombre d’enfants à charge poursuivant leurs études :

Formulaire Déclaration 2023 des revenus 2022 – Réductions d’impôt et crédits d’impôt

Vous pouvez bénéficier d’une réduction d’impôt sur le revenu, lorsque votre enfant à charge poursuit des études secondaires (collège ou lycée) ou supérieures.

S’il est majeur, il doit être rattaché à votre foyer fiscal.

Pour bénéficier de la réduction d’impôt, votre enfant doit remplir dans le cadre de sa formation les 2 conditions suivantes :

Il n’est pas lié par un contrat de travail. Il est libre de tout engagement pendant et à la fin de ses études.

Il n’est pas rémunéré.

Votre enfant ne vous permet pas de bénéficier de la réduction s’il est dans l’une des situations suivantes :

Apprentissage

Congé formation

Contrat d’études avec son employeur

À noter

Votre enfant peut être boursier et percevoir des indemnités reçues au cours d’un stage obligatoire.

Scolarité et études concernées

Votre enfant doit poursuivre des études secondaires ou supérieures durant l’année scolaire en cours, au 31 décembre de l’année d’imposition. Le montant de la réduction dépend de la classe dans laquelle il était à ce moment-là.

Exemple

En 2023, pour la déclaration des revenus 2022, il faut que l’enfant ait été scolarisé au 31 décembre 2022. Le montant de la réduction correspond à la classe dans laquelle il était au 31 décembre 2022.

Les études peuvent être suivies dans un établissement public ou privé, situé en France ou à l’étranger.

Les cours suivis par correspondance permettent de bénéficier de la réduction, uniquement s’il s’agit d’une formation initiale suivie par l’intermédiaire du Centre national d’enseignement à distance (Cned).

Le montant de la réduction dépend du niveau de l’enseignement.

Montant de la réduction d’impôt selon le niveau de l’enseignement

Niveau

Réduction (par enfant)

Collège

30,50 €

Lycée

76,50 €

Enseignement supérieur

91,50 €

Vous devez indiquer sur votre déclaration le nombre d’enfants à charge scolarisés au collège, au lycée ou dans l’enseignement supérieur.

Vous n’avez pas à joindre le certificat de scolarité de l’enfant, mais conservez-le en cas de demande de l’administration fiscale.

Pour remplir votre déclaration de revenus, vous pouvez consulter la notice explicative et la brochure pratique des impôts.

Déclaration en ligne

Déclaration papier

Vous devez indiquer le nombre d’enfants concernés dans la partie Réductions d’impôt – Crédits d’impôt à la rubrique Nombre d’enfants à charge poursuivant leurs études :

Service en ligne Déclaration 2023 en ligne des revenus de 2022

Vous devrez ajouter à votre déclaration le formulaire Réductions d’impôt – Crédits d’impôt et remplir la rubrique Nombre d’enfants à charge poursuivant leurs études :

Formulaire Déclaration 2023 des revenus 2022 – Réductions d’impôt et crédits d’impôt

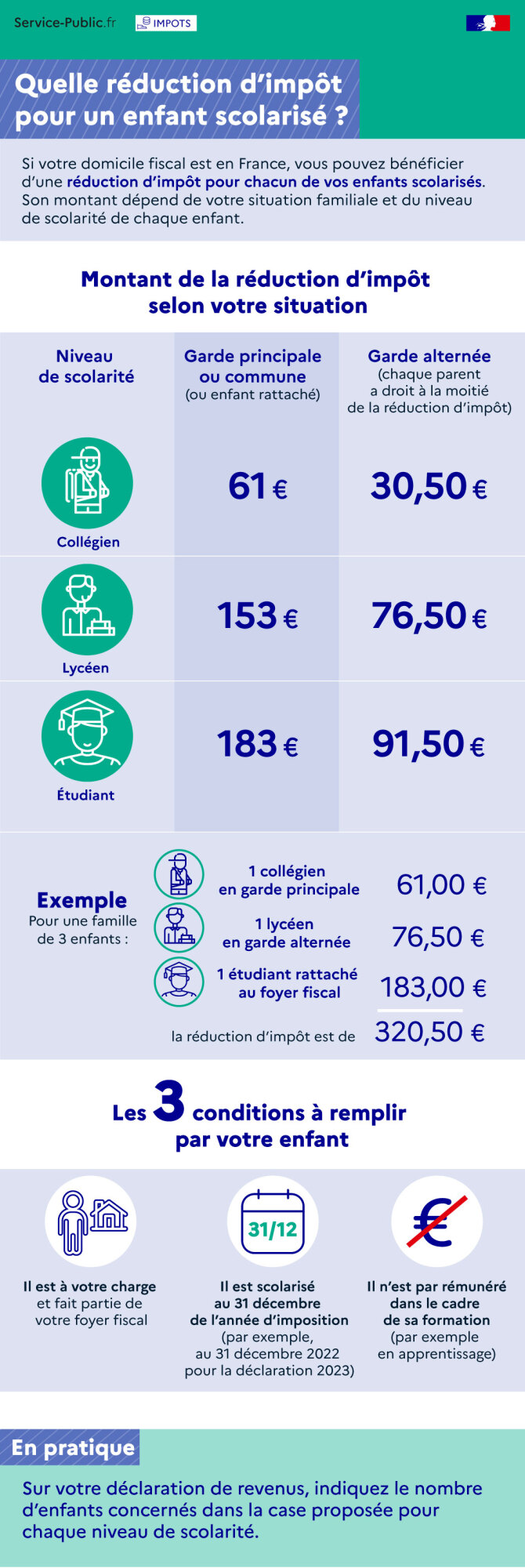

Titre : Quelle réduction d’impôt pour un enfant scolarisé ?

Si votre domicile fiscal est en France, vous pouvez bénéficier d’une réduction d’impôt pour chacun de vos enfants scolarisés. Son montant dépend de votre situation familiale et du niveau de scolarité de vos enfants.

Montant de la réduction d’impôt selon votre situation

1/ Garde commune ou principale (ou enfant rattaché :

2/ Garde alternée

Exemple :

Pour une famille de 3 enfants dont 1 lycéen en garde alternée, 1 collégien en garde principale et 1 étudiant rattaché au foyer fiscal, la réduction d’impôt est de 320,50 € (61 + 76,50 + 183).

Les 3 conditions à remplir par votre enfant scolarisé :

En pratique : Sur votre déclaration de revenus, indiquez le nombre d’enfants concernés, à chaque niveau de scolarité.

Collégien : 61 €

Lycéen : 153 €

Etudiant : 183 €

Collégien : 30,50 €

Lycéen : 76,50 €

Etudiant : 91,50 €

Il est à votre charge et fait partie de votre foyer fiscal

Il est scolarisé au 31 décembre de l’année d’imposition (par exemple, au 31 décembre 2022 pour la déclaration 2023)

Il n’est pas rémunéré dans le cadre de sa formation (par exemple, en apprentissage).